Глава 3 Географически взвешенная регрессия

3.1 Краткий обзор

Для просмотра презентации щелкните на ней один раз левой кнопкой мыши и листайте, используя кнопки на клавиатуре:

Презентацию можно открыть в отдельном окне или вкладке браузере. Для этого щелкните по ней правой кнопкой мыши и выберите соответствующую команду.

3.2 Географически взвешенная регрессия (GWR)

В стандартной модели линейной регрессии параметры модели предполагаются постоянными:

\[\mathbf{y} = \mathbf{X} \boldsymbol\beta + \boldsymbol\epsilon,\]

Для \(i\)-й локации решению выглядит следующим образом:

\[y_i = \beta_0 + \beta_1 x_{1i} + \beta_2 x_{2i} + ... + \beta_m x_{mi} + \epsilon_i\]

Коэффициенты находятся методом наименьших квадратов:

\[\mathbf{\beta}' = (\mathbf{X}^T\mathbf{X})^{-1} \mathbf{X}^T \mathbf{Y}\]

Такой подход, однако не учитывает того, что характер зависимости между переменными может меняться по пространству.

В географически взвешенной регрессионной модели веса определяются для каждой локации:

\[y_i = \beta_{0i} + \beta_{1i} x_{1i} + \beta_{2i} x_{2i} + ... + \beta_{mi} x_{mi} + \epsilon_i\]

В этом случае область оценки параметров \(\mathbf{\beta}\) ограничивается некой окрестностью точки \(i\). Математически это достигается применением весовых коэффициентов для данных независимых переменных:

\[\mathbf{\beta}'(i) = (\mathbf{X}^T \color{blue}{\mathbf{W}(i)}\mathbf{X})^{-1} \mathbf{X}^T \color{blue}{\mathbf{W}(i)} \mathbf{Y},\]

где \(\mathbf{W}(i)\) есть матрица весов для точки \(i\). Коэффициенты матрицы подбираются таким образом, что близкие локации получают более высокий вес.

Матрица \(\mathbf{W}(i)\) имеет размер \(n \times n\), где \(n\) — число точек наблюдений:

\[\mathbf{W}(i) = \begin{bmatrix} w_{i1} & 0 & 0 & \dots & 0 \\ 0 & w_{i2} & 0 & \dots & 0 \\ 0 & 0 & w_{i3} & \dots & 0 \\ \vdots & \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & 0 & \dots & w_{in} \end{bmatrix},\]

где \(w_{ik}\) есть вес, который имеет точка \(k\) при локальной оценке параметров в точке \(i\).

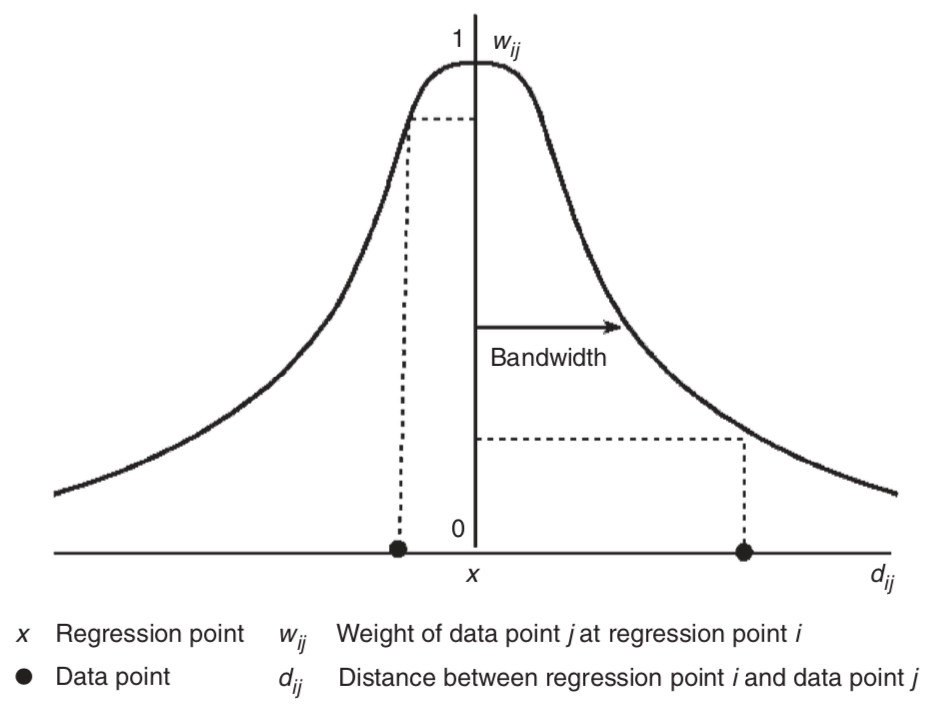

3.2.1 Весовые функции

Весовая функция должна быть убывающей. Существует множество вариантов таких функций, но наиболее часто используются гауссоподобные варианты:

Рис. 2.2: Весовая функция

В случае фиксированной весовой функции окрестность всегда имеет фиксированный размер:

\[w_{ij} = \operatorname{exp}\{-\frac{1}{2} (d_{ij}/h)^2\},\]

где \(d_{ij}\) есть расстояние, \(h\) — полоса пропускания.

Рис. 2.3: Фиксированная весовая функция

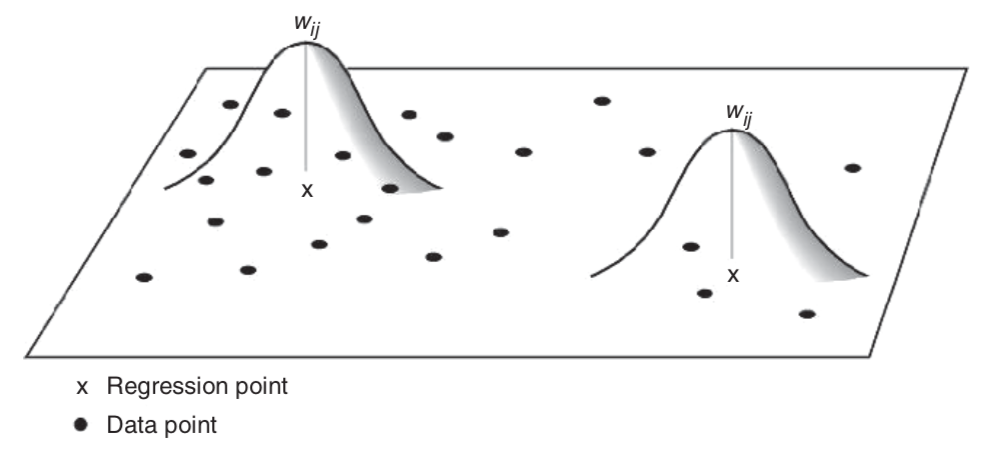

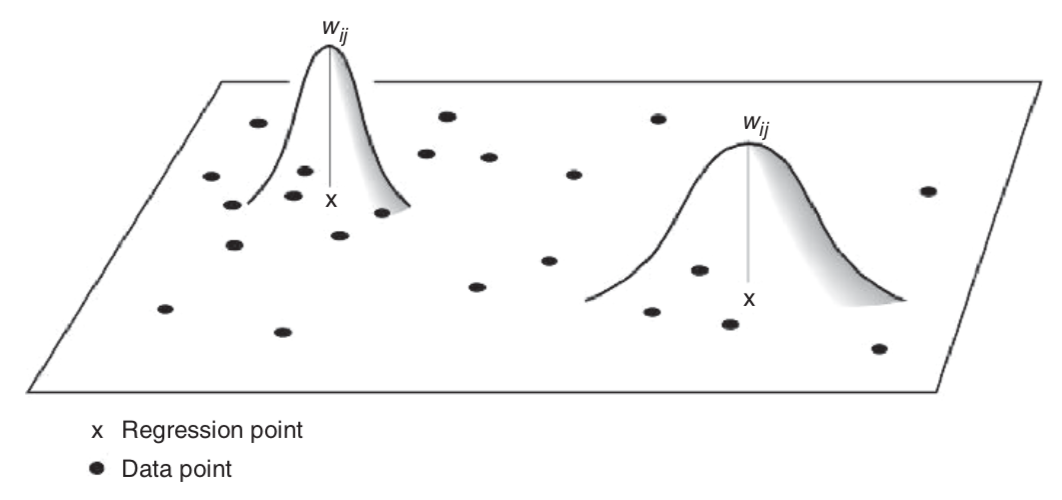

В случае адаптивной весовой функции окрестность ограничивается \(N\) ближайшими точками. За пределами этой окрестности веса принимаются равными нулю:

Рис. 2.4: Адаптивная весовая функция

Полоса пропускания \(h\) обладает следующими особенностями:

- малая полоса пропускания приводит к большой дисперсии локальных оценок;

- большая полоса пропускания приводит к смещенности оценки;

- при \(h \rightarrow \infty\) локальная модель приближается к глобальной регрессии;

- при \(h \rightarrow 0\) локальная модель «сворачивается» вокруг данных.

3.2.2 Практический анализ

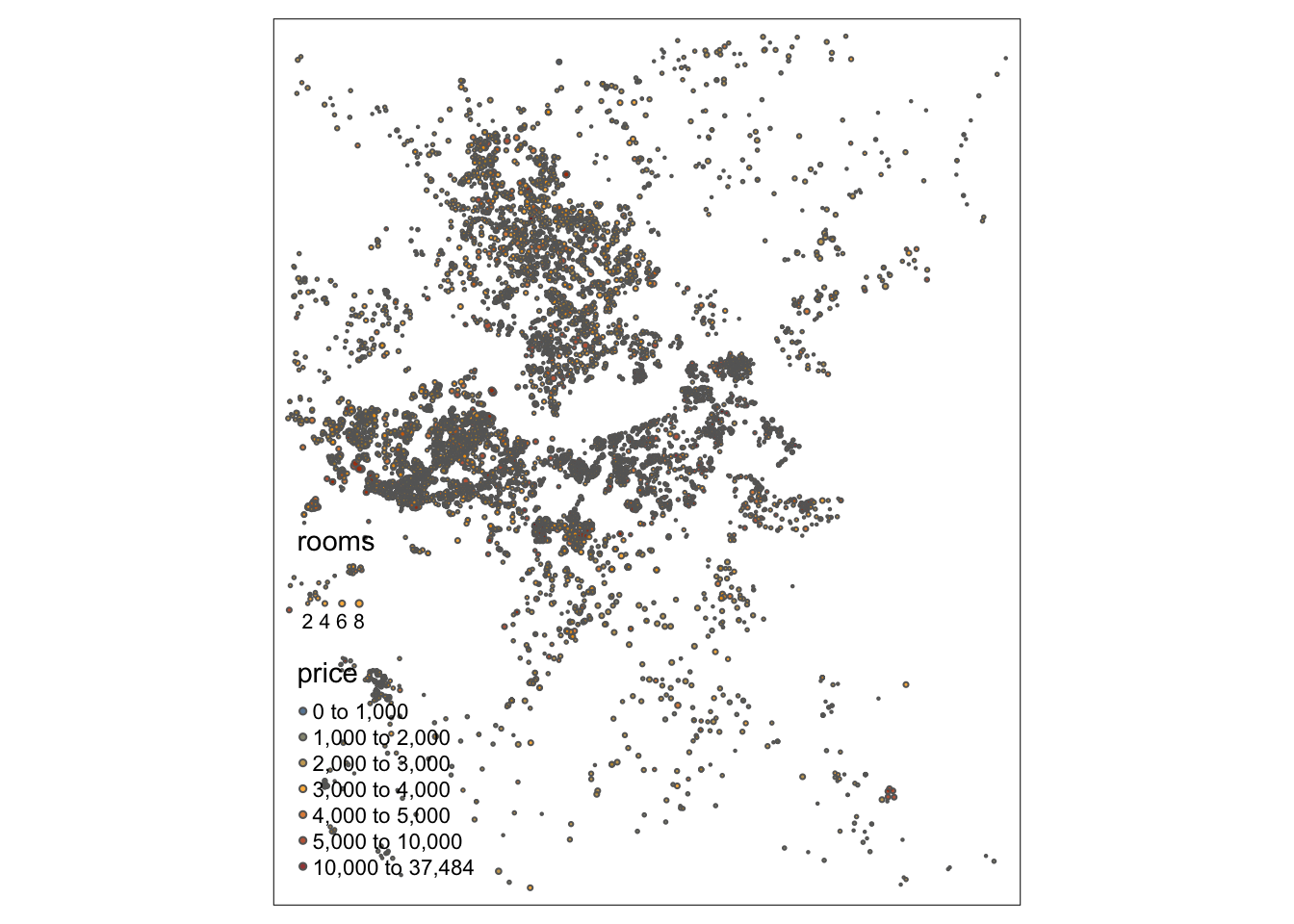

В качестве примера проанализируем каким образом цена жилья зависит от количества комнат на примере данных по стоимости недвижимости в Бостоне, доступных на данном сайте, и выгруженных с североамериканского информационного портала недвижимости padmapper.com:

realest = read_delim(url('https://www.jefftk.com/apartment_prices/apts-1542637382.txt'),

delim = ' ',

col_names = c('price', 'rooms', 'id', 'lon', 'lat')) %>%

st_as_sf(coords = c('lon', 'lat'), crs = 4326) %>%

st_transform(3395)

# tmap_mode('view')

tm_shape(realest) +

tm_bubbles(col = 'price',

size = 'rooms',

style = 'fixed',

breaks = c(0, 1000, 2000, 3000, 4000, 5000, 10000, max(realest$price)),

scale = 0.25,

palette = colorRampPalette(c('steelblue4', 'orange', 'darkred'))(7),

alpha = 0.8) +

tm_view(symbol.size.fixed = TRUE)

Для того чтобы оценить пространственую неравномерность реакции стоимости жилья на увеличение количества комнат, построим модель географически взвешенной регрессии:

samples = realest %>% dplyr::sample_n(1000) %>% as('Spatial')

(gwr_res = gwr.basic(price ~ rooms, data = samples, bw = 1000, kernel = 'gaussian'))

tm_shape(gwr_res$SDF) +

tm_bubbles(col = 'rooms', # это не количество комнат, а коэффициент регрессии

style = 'quantile',

scale = 0.3,

palette = 'Reds',

alpha = 0.5) +

tm_view(symbol.size.fixed = TRUE)Как видно, модель GWR наглядно показывает наличие пространственной гетерогенности (неоднороности) в распределении показателя. Четко видны районы (в основном цеентральные, но также и часть окраинных), где стоимость жилья резко возрастает при увеличении количества комнат.